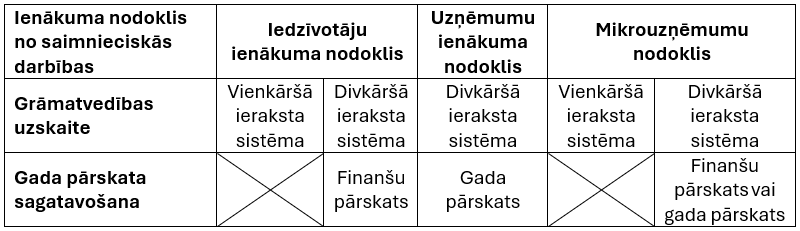

Zemnieku saimniecība kā uzņēmējdarbības forma ir vienīgā juridiskā persona, kurai ir iespējams izvēlēties starp iedzīvotāju ienākuma nodokli (IIN) un uzņēmumu ienākuma nodokli (UIN) attiecībā uz saimnieciskās darbības ienākuma aplikšanu. Zemnieku saimniecībai ir tiesības būt arī par mikrouzņēmumu nodokļa maksātāju.

Līdz brīdim, kamēr zemnieku saimniecības ieņēmumi no saimnieciskajiem darījumiem nesasniedz 300 000 eiro gadā, par zemnieku saimniecības gūto ienākumu drīkst maksāt iedzīvotāju ienākuma nodokli. Par UIN maksātāju obligāti jākļūst, ja saimniecības apgrozījums iepriekšējā pārskata gadā pārsniedzis 300 000 eiro. Nosakot apgrozījuma apmēru, ņem vērā visus saimnieciskās darbības ieņēmumus, tai skaitā atbalsta maksājumus, kas tiek saņemti no Lauku atbalsta dienesta. Par UIN maksātāju drīkst kļūt arī ātrāk, t. i., negaidot līdz ieņēmumi sasniedz 300 000 eiro slieksni.

UIN maksātāja statuss ir saistīts arī ar pienākumu sagatavot uzņēmumu gada pārskatu. Gada pārskata sastāvdaļas ir atkarīgas no uzņēmuma neto apgrozījuma, bilances un darbinieku skaita. Maziem uzņēmumiem gada pārskats sastāv no bilances un peļņas vai zaudējumu aprēķina un bilances piezīmēm, bet vidējām un lielām sabiedrībām gada pārskats ietver bilanci, peļņas vai zaudējumu aprēķinu, pašu kapitāla izmaiņu pārskatu, naudas plūsmas pārskatu, izvērstu pielikumu, kā arī vadības ziņojumu. Ar uzņēmumu iesniegtajiem gada pārskatiem jebkurš var iepazīties bez maksas. Zemnieku saimniecību sagatavotajiem gada pārskatiem nevienā gadījumā nav nepieciešama zvērināta revidenta pārbaude; izņēmums, protams, ir situācijas, kad, piemēram, banka kā aizdevējs pieprasa, lai gada pārskats būtu revidēts.

Gada pārskats visbiežāk tiek sagatavots par periodu, kas sakrīt ar kalendāro gadu, bet ir iespējams izvēlēties pārskata periodu, kas ir 12 mēneši, bet atšķiras no kalendārā gada (piemēram, no 1. maija līdz 30. aprīlim).

Ja zemnieku saimniecība ir UIN maksātājs un attiecīgi sagatavo gada pārskatu, tad grāmatvedība ir jākārto divkāršā ieraksta sistēmā.

Tās zemnieku saimniecības, kuru gada apgrozījums 300 000 eiro nesasniedz un kuras izvēlas būt iedzīvotāju ienākuma nodokļa maksātājas, grāmatvedības uzskaiti var kārtot vienkāršā ieraksta sistēmā vai divkāršā ieraksta sistēmā.

IIN maksātāji, kuri grāmatvedību kārto vienkāršā ieraksta sistēmā, par taksācijas gadu aizpilda gada ienākumu deklarācijas D3 pielikumu.

IIN maksātāji, kas izvēlas divkāršā ieraksta grāmatvedības uzskaiti, par taksācijas gadu aizpilda gada ienākumu deklarācijas D31 pielikumu un sagatavo arī finanšu pārskatu. Finanšu pārskats sastāv no bilances un ieņēmumu un izdevumu pārskata. Finanšu pārskata sagatavošanas kārtību nosaka 01.03.2022. Ministru kabineta noteikumi Nr. 145 “Kārtība, kādā uzņēmumi, kuri kārto grāmatvedību divkāršā ieraksta sistēmā un ir iedzīvotāju ienākuma nodokļa maksātāji par ienākumiem no saimnieciskās darbības, sagatavo un iesniedz finanšu pārskatu”. Atšķirībā no uzņēmumu gada pārskatiem šis finanšu pārskats publiski nav pieejams.

Iedzīvotāju ienākuma nodokļa maksātājiem taksācijas periods vienmēr sakrīt ar kalendāro gadu.

Linda Puriņa,

LLKC Grāmatvedības un finanšu nodaļas vadītāja